勘定科目とは?

こんにちは。経理代行nago+の名護佳奈です(^-^)

今日は経理をしていて帳簿を作るにあたって一番最初にこれって何と思う勘定科目についてお話したいと思います。

簿記や経理を勉強していて必ず出てくるのが勘定科目!

勘定科目とは、費用・収益の発生について分かりやすく記録するために必要な項目の総称!!

簡単に言えば・・・お金を何に使ったのか、なぜ入金があったのかを表す「見出し」です。

勘定科目の種類は細かく分けたらいーっぱいあります。

そのなかで大きく5つに分けられて…

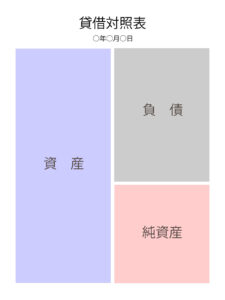

①資産:現金や預金などの財産、売掛などの債権

②費用:仕入れや給料、営業活動のために出て行ったもの

③負債:未払金や借入金などの返済が必要なもの

④収益:売上など入ってきたお金

⑤純資産:資本金など返済が必要ないもの

この中で日々使う、売上や現金、給料、消耗品、借入金等こまかいものがあってそれを5つの分類に分けてまとめたものが決算でよくきく『貸借対照表』『損益計算書』となります^_^

ここで勘定科目の意味は理解できても・・経理をわからない人はどの勘定科目にしていいのかわからないってききます。

そんなに難しく考える必要はありません!!

勘定科目の名前は、会社や個人事業主がわかりやすいものを自分でつけてOK。

「勘定科目はこれを使わなきゃダメ」という法律上の決まりはありません。!!何に使って何が入ってきたのかわかればいいんです!

勘定科目の名前は何でもOK、とはいうものの、同じ取引なのに毎回違う勘定科目を使って仕訳をするのはNGになってきます。

会計の重要な決まりに「継続性の原則」というものがあります。いちど決めた勘定科目は使い続けましょう、という決まりですね。

まずは勘定科目を使う目的だけでも覚えておきましょう!そうすればあとは経理をしていくなかでだんだんこうしたほうがいいんだとわかってきます。

勘定科目を使う目的

※ 財務諸表をつくるため

※ 何にいくら使ったのかを把握するため

※ 入金・出金の予定を把握するため

このために日々の経理をこつこつと続けるのです(^-^)